Den Verkehrswert einer Immobilie berechnen:

Es ist kein Geheimnis, dass die Ermittlung des Verkehrswerts eine der wichtigsten Techniken

bei der seriösen Bewertung einer Immobilie ist.

Tatsache ist, dass hierzu neben der Formel zur Berechnung eine Vielzahl unterschiedlicher

Informationen benötigt wird: das richtige Bewertungsverfahren muss ausgewählt

werden, der Bodenwert muss ermittelt werden, die Bebaubarkeit und natürlich der

Einfluss möglicher Lasten und Rechte muss festgestellt werden - und das ist nur ein

Auszug.

Unterm Strich steht! Wenn du deine Immobilie richtig bewerten möchtest, ist die

Verkehrswertermittlung ein Muss.

In dieser Anleitung zeige ich dir alles was du brauchst um den Verkehrswert zu berechnen.

Kapitel 1:

Wenn du Immobilien so objektiv wie möglich bewerten möchtest, kommst du an der

Berechnung des Verkehrswerts nicht vorbei.

Die Frage ist:

Was steckt hinter dem Verkehrswert und wie unterscheidet er sich von anderen Verfahren der

Wertermittlung?

Lese dieses Kapitel um es heraus zu finden.

Achtung:

Streng genommen wird der Begriff Immobilie hier nur umgangssprachlich genutzt. Die Bewertung

bezieht sich immer auf das bebaute oder unbebaute Grundstück. Dementsprechend handelt

es sich eigentlich um eine Grundstücksbewertung.

Kapitel 2:

Bevor wir richtig in die Materie einsteigen und uns mit der Berechnung des Verkehrswertes

befassen, ist es wichtig den Verkehrswert nochmal vom häufig umgangssprachlich

genutzten Marktpreis zu unterscheiden.

Warum ist das wichtig?

Nicht immer werden Immobilien bzw. Grundstücke auf einem funktionsfähigen Markt

gehandelt. Der Mensch entscheidet subjektiv, was ihm eine Immobilie oder ein Grundstück

wert ist.

Damit kann der Marktpreis (subjektiv) über oder unter dem Verkehrswert (objektiv) liegen.

Beim Verkehrswert einer Immobilie handelt es sich zunächst einmal um einen rechnerischen

Wert. Der finale Verkaufspreis, also der Marktpreis, der Immobilie kann sich sowohl unter als

auch über dem objektiv ermittelten Verkehrswert befinden.

Wenn eine Immobilie beispielsweise lediglich im Bekannten-, Familien- oder Freundeskreis, oder

bei einer Zwangsversteigerung angeboten wird, reicht der festgelegte Wert der Immobilie nicht

zwangsläufig an den Verkehrswert heran. Das liegt daran, dass die Immobilie nicht auf

dem üblichen Immobilienmarkt angeboten wird.

Umgekehrt kann der Marktpreis jedoch auch den Verkehrswert übersteigen, wenn beispielsweise

eine erhöhte Nachfrage nach einer Immobilie vorhanden ist. Ein Beispiel hierfür ist

eine Stadt, in der es zu wenige Einfamilienhäuser im Vergleich zur Nachfrage gibt.

Kapitel 3:

Dieses Kapitel hilft dir dabei zu entscheiden, ob du eine Verkehrswertermittlung vom

Experten brauchst oder nicht.

Also wenn du dir nicht sicher bist, ob ein Verkehrswertgutachten sinnvoll oder notwendig

ist, wird dir die folgende Checkliste helfen.

Schauen wir es uns direkt an!

In dieser Anleitung geht es eigentlich darum, wie der Verkehrswert eines Grundstücks bzw.

einer Immobilie berechnet werden kann.

Nichts desto trotz gibt es oftmals Anlässe, bei denen ein ausformuliertes

Verkehrswertgutachten vom Sachverständigen oder Gutachter benötigt wird.

Es gibt unterschiedliche Anlässe für die Berechnung des Verkehrswertes. Sie können

aus Kauf- oder Verkaufsüberlegungen, Erbauseinandersetzungen, Streitigkeiten etc.

entstehen.

Oftmals stellt sich dann die Frage:

Wann brauche ich überhaupt ein Verkehrswertgutachten?

Hierzu habe ich dir eine Checkliste erstellt.

| sinnvoll | notwendig |

|---|---|

| An- und Verkaufsprüfung von Grundstücken, Wohn- und Teileigentum | gerichtliche Auseinandersetzungen über Vermögen wie erbrechtliche oder familienrechtliche Streitigkeiten und Scheidungsverfahren |

| außergerichtliche Auseinandersetzungen über Vermögen wie erbrechtliche oder familienrechtliche Streitigkeiten und Scheidungsverfahren | Grundlage für steuerliche Fragestellung und Zwecke, z.B. Anfechtung von Steuerbescheiden |

| Streitigkeiten über die Höhe von Mieten oder Grundlage für die Verhandlung von Mietpreisen | Kreditvergabe, Insolvenzverfahren und Zwangsversteigerungen |

| Plausibilisieren vorhandener Gutachten |

Kapitel 4:

Wenn du den Verkehrswert deiner Immobilie selbst berechnen oder von einem Gutachter

ermitteln lassen möchtest, benötigst du dafür einige Informationen und

Dokumente.

Die Frage ist:

Welche Informationen sind notwendig und welche Unterlagen sind hilfreich?

In diesem Kapitel findest du die Antwort darauf.

Für eine sachgerechte Ermittlung des Verkehrswertes benötigst du eine Reihe von

Unterlagen und Informationen um deine Immobilie richtig einzuordnen.

Doch bevor du diese zusammenstellst, ist es wichtig festzustellen, ob deine Immobilie ein

Wohnungs- und Teileigentum ist.

Solltest du einen Wohnungs- und Teileigentum bewerten wollen, benötigst du andere bzw.

weitere Unterlagen.

| Unterlage/ Information | Einordnung | Wo bekomme ich die Information? |

|---|---|---|

| aktuelle Flurkarte / Lageplan | notwendig | Katasteramt der Stadt |

| aktueller Grundbuchauszug | notwendig | Grundbuchamt der Stadt |

| Bauzeichnungen (Grundrisse, Ansichten, Schnitte) | falls vorhanden | Bauakte, zuständiges Bauamt |

| Wohnflächenberechnung | notwendig | Bauakte, zuständiges Bauamt |

| Ermittlung des umbauten Raumes | falls vorhanden | Bauakte, zuständiges Bauamt |

| Baubeschreibung | falls vorhanden | Bauakte, zuständiges Bauamt |

| aktuelle Mietverträge zur Einsicht | falls vorhanden | |

| Energieausweis | falls vorhanden |

| Unterlage/ Information | Einordnung | Wo bekomme ich die Information? |

|---|---|---|

| Teilungserklärung mit Gemeinschaftsordnung | notwendig | Grundbuchamt der Stadt |

| aktuellste Abrechnung des WEG-Verwalters mit Angabe über die Höhe der Instandhaltungs-rücklage | notwendig | zuständige WEG-Verwaltung |

| aktueller Wirtschaftsplan | notwendig | zuständige WEG-Verwaltung |

| Protokolle der letzten 3 Eigentümerversammlungen, Informationen über geplante Sonderumlagen falls nicht in den Protokollen erwähnt | notwendig | zuständige WEG-Verwaltung |

Als aller erstes: Keine Panik wenn dir ein Teil der Unterlagen und Informationen nicht

vorliegen.

Die für eine Verkehrswertermittlung notwendigen Informationen und Unterlagen sind in den

meisten Fällen schnell zusammen gestellt.

Sollten Sie dir nicht vorliegen, kannst du sie ohne großen Aufwand selbst bei den in der

Checkliste genannten Stellen beschaffen oder auch von dem Sachverständigen einholen lassen.

Achtung: Lässt du den Sachverständigen deine Unterlagen organisieren, fallen dafür oftmals zusätzliche Kosten für den Aufwand an.

Kapitel 5:

Jetzt ist es Zeit dich einen Schritt näher an die Umsetzung der Verkehrswertermittlung

heran zu führen.

Ich zeige dir wie du das richtige Verfahren für die weitere Berechnung auswählst.

Das ist der erste entscheidende Schritt für die Verkehrswertermittlung.

Lass uns am besten direkt loslegen!

Zu allererst: Was sind die drei Verfahren der Verkehrswertermittlung?

Bei der Verkehrswertermittlung werden in Deutschland nach § 194 BauGB drei normierte und

vor Gericht anerkannte Verfahren angewandt:

Folgende Grundregel gilt dazu:

Das Vergleichswertverfahren wird immer dann genutzt, wenn der Gutachterausschuss ausreichende

Immobilienverkäufe vorliegen hat, die vergleichbar mit dem zu bewertenden Objekt sind.

Bei überwiegend zur Eigennutzung nachgefragten Objekten, wie Einfamilienhäusern, wird

in der Regel das Sachwertverfahren angesetzt.

Bei überwiegend zur Anlage benutzten Objekten, wie Mehrfamilienhäuser oder Büroimmobilien,

wird das Ertragswertverfahren angesetzt. Also Immobilien bei denen die Rendite bzw. der Ertrag

im Vordergrund steht.

Achtung! Wichtig ist dabei zu unterscheiden, dass es nicht darauf ankommt, wie du das Objekt im

Moment nutzt, sondern wie es überwiegend getan wird.

Kapitel 6:

Eine Basisgröße bei der Ermittlung des Verkehrswertes ist immer der Bodenwert,

oder auch der Wert deines Grundstücks ohne Bebauung.

Egal welches Verfahren du für das zu bewertende Objekt anwendest, der Bodenwert wird

immer gebraucht und immer gleich berechnet.

In diesem Kapitel zeige ich dir wie es geht und was du zu beachten hast.

Los geht’s!

Die Formel zur Berechnung des Bodenwertes ist vermeintlich einfach:

Bodenwert = Grundstücksgröße * marktkonformer Bodenwert

Die Grundstücksgröße des Grundstücks ist in den Objektunterlagen, der

Flurkarte oder im Grundbuch schnell gefunden.

Für die Ermittlung des marktkonformen Bodenwertes suchst du dir zunächst den

Bodenrichtwert des Grundstücks raus.

In den meisten Bundesländern kann man Bodenrichtwerte online einsehen. Siehe z.B. www.boris.nrw.de, www.geoportal.hessen.de oder geoportal.bayern.de.

Hier findest du dann auch die entsprechenden relevanten Angaben zum Richtwertgrundstück.

Diese sagen dir für welchen Stichtag der Bodenrichtwert gilt, wie groß das

Richtwertgrundstück ist, wie viele Vollgeschosse es hat, wie Tief das Grundstück ist,

in welcher Entwicklungsstufe sich das Richtwertgrundstück befindet, welche Art der Nutzung

vorgesehen ist und nach welchem Maß es bebaut werden darf.

Viele dieser Informationen findest du auch im geltenden Bebauungsplan für das Grundstück,

umgangssprachlich auch B-Plan genannt.

Je nach Baubauungsplan und Richtwertgrundstück können als Maße der baulichen

Nutzung die Grundflächenzahl (GRZ) und/oder die Geschossflächenzahl (GFZ) angegeben

sein. Diese berechnest du folgendermaßen:

Grundflächenzahl (GRZ) = überbaute Grundfläche (ÜGF) / gesamte Grundstücksfläche

(GFG)

Die überbaute Grundfläche ist der Teil der Gesamtfläche, die oberhalb der Geländeoberfläche überbaut

oder unterhalb der Geländeoberfläche unterbaut ist.

Geschossflächenzahl (GFZ) = Geschossfläche (GF) / gesamte Grundstücksfläche

(GFG)

Die Geschossfläche umfasst alle Flächen von Vollgeschossen oder solche die auf ihre

Anzahl angerechnet werden können. Nicht dazu gehören Loggien, Terrassen und Balkone.

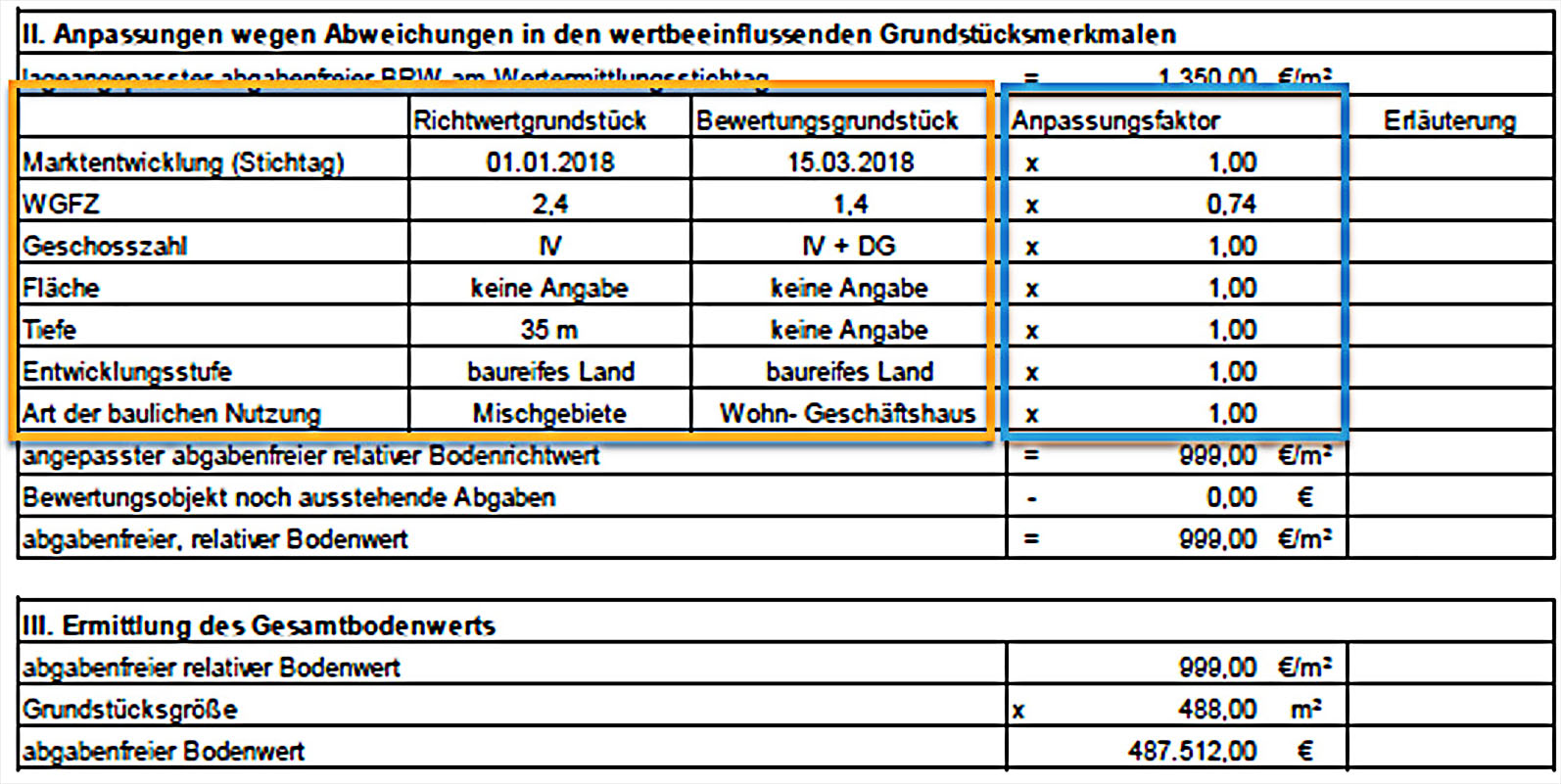

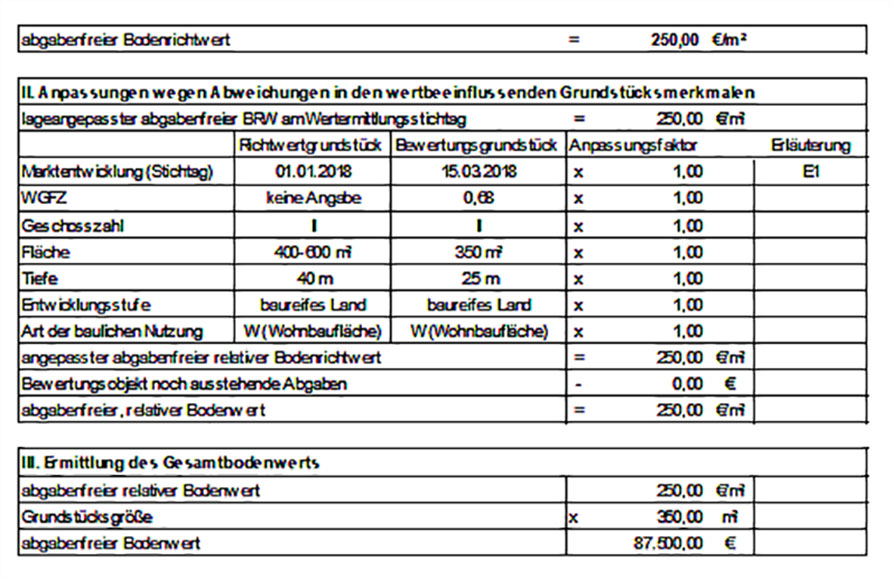

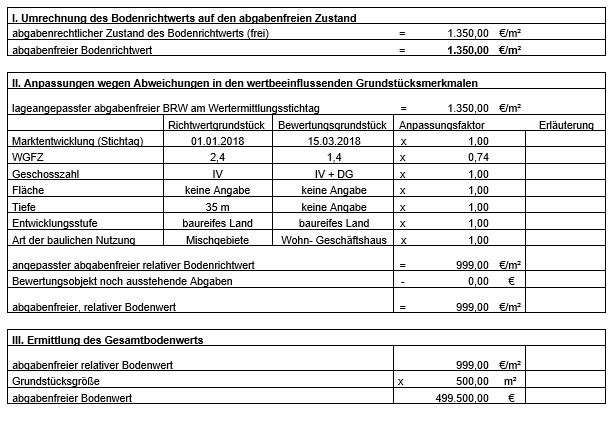

Die Angaben des Richtwertgrundstücks vergleichst du mit deinem Grundstück.

Beispielsweise so: siehe oranges Viereck

Sind alle Werte vergleichbar, kannst du im Regelfall den Bodenrichtwert je qm Grundstück

als marktkonformen Bodenwert ansetzen.

Abweichungen würdigst du mit dem so genannten Umrechnungskoeffizienten, oder auch

Anpassungsfaktor genannt, um auf den marktkonformen Bodenwert zu kommen. Siehe im Beispiel

das blaue Rechteck.

Die Anpassungsfaktoren findest du je nach Abweichung aufgeschlüsselt im Grundstücks-marktbericht

deiner Stadt.

Kapitel 7:

Das Vergleichswertverfahren ist das bei der Ermittlung des Verkehrswertes bevorzugt

einzusetzende Verfahren.

In diesem Kapitel findest du alles was du über die Ermittlung des Vergleichswertes

wissen musst.

Einfach, verständlich und auf die wesentlichen Punkte reduziert!

Das Vergleichswertverfahren kann sowohl bei unbebauten als auch bei bebauten Grundstücken

angewandt werden. Es ist in den §§ 15 und 16 der ImmoWertV geregelt.

Nach der ImmoWertV ist das Vergleichswertverfahren das Verfahren zur Verkehrswertermittlung, das

priorisiert einzusetzen ist.

Der Grundgedanke ist simpel:

Es wird davon ausgegangen, dass eine Sache so viel Wert ist, wie im gewöhnlichen Geschäftsverkehr

unter vergleichbaren Bedingungen bereits für eine vergleichbare Sache gezahlt wurde.

Die Realität zeigt, dass nicht immer ein echtes Vergleichswertverfahren angesetzt werden

kann, da es an einigen Orten in Deutschland zu wenige unmittelbar vergleichbare Datensätze

aus Verkäufen gibt, die für ein Vergleichswertverfahren herangezogen werden können.

Wenn Vergleichspreise vorliegen, handelt es sich überwiegend um Wohnungen in großen

Wohnanlagen, die exakt vergleichbar sind, oder Reihenhäuser einer Serie, die gleich gebaut

und ähnlich ausgestattet sind.

Die Herausforderung beim Vergleichswertverfahren ist, dass ein Verkauf vergleichbarer Objekte

nur dann 1 zu 1 als Vergleich herangezogen werden kann, wenn man davon ausgeht, dass der Markt

sich in dem dazwischen liegenden Zeitraum nicht verändert hat. Das bedeutet die Verkäufe

dürfen noch nicht allzu lange her sein.

Damit ein Grundstück vergleichbar ist, müssen die folgenden Kriterien in etwa gleich zu bewerten sein:

Wenn das Grundstück bebaut ist, müssen die weiteren Kriterien vergleichbar sein:

Wie bereits mehrfach betont, kommt Vergleichswertverfahren nur in Frage, wenn es tatsächlich

eine Auswahl an vergleichbaren, kürzlich verkauften Immobilien gibt.

In dem Fall von einem Vergleichsobjekt lautet die Formel:

(Verkaufspreis des Vergleichsobjektes/ Fläche des Vergleichsobjektes) * Fläche des Bewertungsobjektes = Verkehrswert

Im Falle von zwei oder mehr Vergleichsobjekten lautet die Formel:(((Verkaufspreis des Vergleichsobjektes 1/ Fläche des Vergleichsobjektes 1) + (Verkaufspreis des Vergleichsobjektes 2/ Fläche des Vergleichsobjektes 2) +(Verkaufspreis des Vergleichsobjektes/ Fläche des Vergleichsobjektes))/ Anzahl der Vergleichsobjekte ) * Fläche des Bewertungsobjektes = Verkehrswert

Kapitel 8:

Wie in Kapitel 5 beschrieben wird das Sachwertverfahren vorrangig bei eigengenutzten

Immobilien verwendet.

Wenn du verstehen möchtest, wie du das Sachwertverfahren für eine Immobilie anwendest,

ist dieses Kapitel für dich gemacht.

Ich zeige dir Schritt für Schritt worauf es ankommt, und was und wie du rechnen musst.

Die §§ 21 bis 23 ImmoWertV beschreiben und regeln das Sachwertverfahren, also das Verfahren und

die Inhalte bei der Ermittlung des Sachwertes.

Gleichzeitig gelten beim Sachwertverfahren die in den §§ 1 bis 8 ImmoWertV und den §§ 9 und 14

ImmoWertV beschriebenen allgemeinen Verfahrensgrundsätze

für die Ermittlung des Verkehrswertes von Immobilien.

Diese gelten allerdings für alle drei Verfahren der Verkehrswertermittlung und nicht nur für das

Sachwertverfahren.

Hier nochmal das Wichtigste:

Bei Immobilien, die im gewöhnlichen Geschäftsverkehr nicht als Anlageimmobilie genutzt

werden, sondern für die Selbstnutzung bestimmt

sind, wird der Verkehrswert aus dem Sachwertverfahren abgeleitet.

Dies sind in erster Linie Einfamilienhäuser.

Der Sachwert kann auch als Substanzwert bezeichnet werden, weil es im Wesentlichen um den Wert

der bestehenden Substanz eines Objektes geht.

Alternativ wird das Sachwertverfahren auch dafür genutzt, Ergebnisse anderer Verfahren zur

Wertermittlung, z.B. das Ertragswertverfahren, zu überprüfen.

Jetzt geht es in die Materie:

Zunächst beschreibe ich das Vorgehen nur zum groben Verständnis. Anschließend findest du

für jeden einzelnen Berechnungsschritt eine genaue Anleitung inkl. Beispiel.

Zu allen fett markierten Wörtern findest du eine Erklärung und ggf. Berechnung oder einen Hinweis wie oder woher du die Info bekommst.

Zum allgemeinen Verständnis:

Das klingt vielleicht kompliziert, oder?

Keine Sorge, ist es praktisch aber nicht. Die Rechnung und das Beispiel werden dir helfen.

Hier jetzt nochmal der Rechenweg:

| + | Herstellungskosten (Bruttogrundfläche * Indexierter Kostenkennwert) Außenanlagen (Herstellungskosten * x %) |

=... =... |

| - | Herstellungskosten inkl. Außenanlagen Alterswertminderung (Herstellungskosten inkl. Außenanlagen * Alterswertminderung in %) |

=... =... |

| Zeitwert Gebäude 1 |

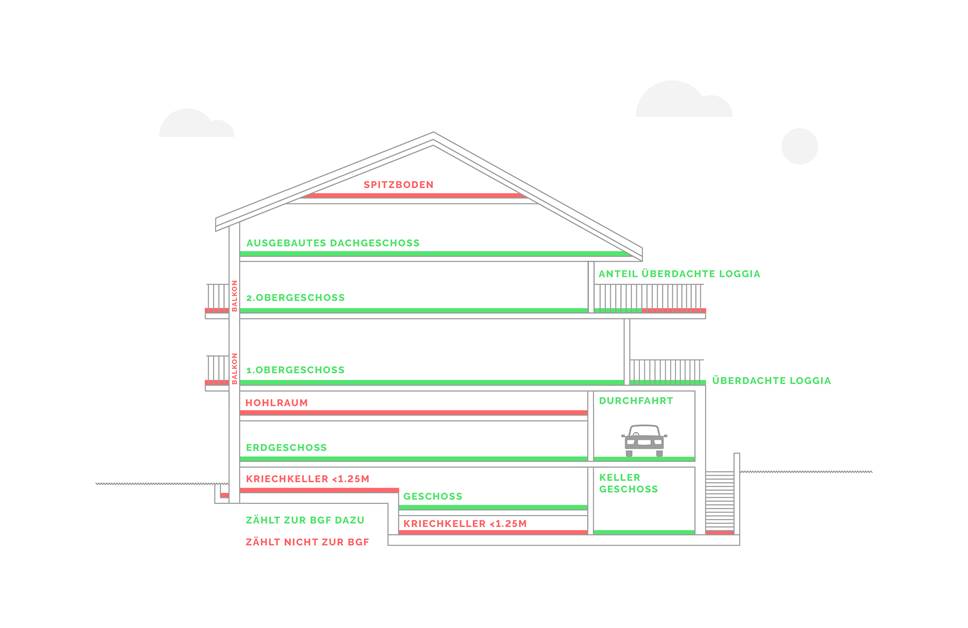

Bruttogrundfläche

In die Bruttogrundfläche sind folgende Flächen einer Immobilie mit einzurechnen:

Welches Haus passt?

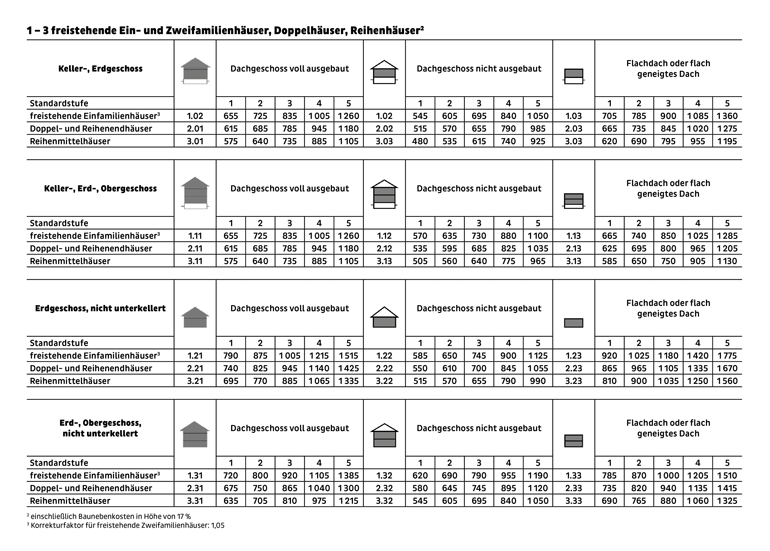

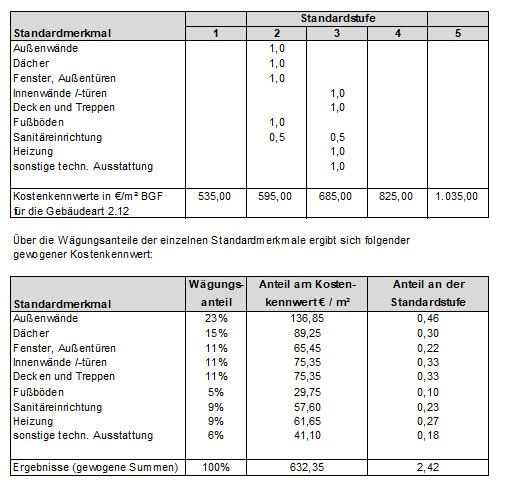

Wenn du das Haus ausgesucht hast bewertest du es in der Standardstufe von 1 (sehr einfach)

bis 5 (sehr gehoben) und nimmst

den entsprechenden Wert aus der Tabelle als deinen Kostenkennwert.

In der Sachwertrichtlinie, Anlage 2, findest du einige Hinweise bzgl.

der Gebäudestandards in der jeweiligen Standardstufe.

Baupreisfaktor:

Baupreisfaktor = Baupreisindex / 100

Baupreisindex:

Der Baupreisindex wird vom statistischen Bundesamt herangezogen. Du findest ihn jeweils

hier:

https://www.destatis.de/DE/ZahlenFakten/Indikatoren/Konjunkturindikatoren/Preise/bpr110.html

Außenanlagen:

Bei der Berechnung der Außenanlagen nimmst du je nach Gestaltung der Außenanlagen oftmals

die Herstellungskosten der Immobilie von 5-10 %.

Alterswertminderung:

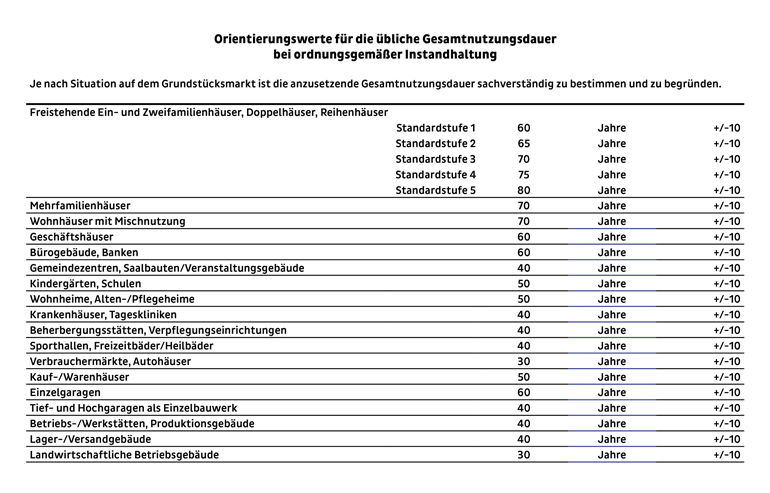

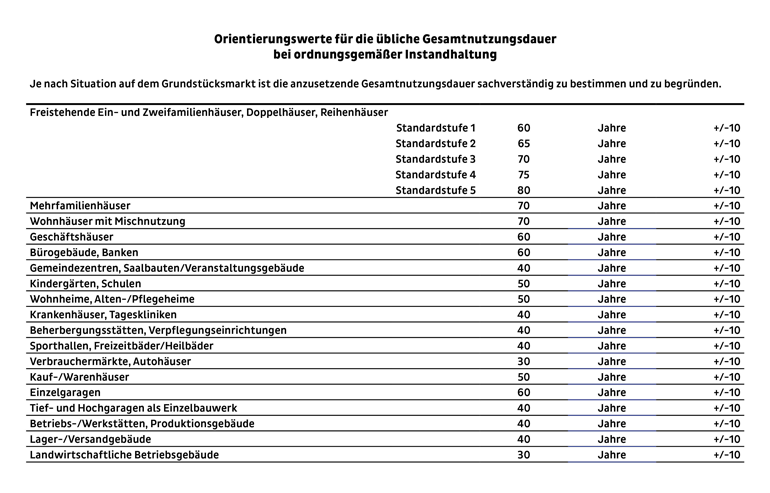

Alterswertminderung= 1- (Restnutzungsdauer/Gesamtnutzungsdauer)

Die Gesamtnutzungsdauer einer Immobilie findest du in der Sachwertrichtlinie, Anlage 3,

Seite 44,

unter folgendem

https://www.bundesanzeiger-verlag.de/fileadmin/BIV-Portal/Dokumente/PDF/Sachwertrichtlinie.pdf

Hier auch der zentrale Ausschnitt aus der Sachwertrichtlinie:

| + | Zeitwert Gebäude 1 (z.B. Einfamilienhaus) | =... |

| + | Zeitwert Gebäude 2 (z.B. Doppelgarage) | =... |

| + | Zeitwert aller baulichen Anlagen Bodenwert | =... |

| vorläufiger Sachwert |

Bodenwert

Schaue dir zur Ermittlung des Bodenwertes am besten Kapitel 6 an.

| +/- | vorläufiger Sachwert nach Marktanpassungsfaktor (vorl. SW * MAF) besondere Objektspezifische Grundstücksmerkmale | =... |

| Sachwert 1 |

Marktanpassungsfaktor:

Der Marktanpassungsfaktor, auch Sachwertfaktor genannt,

wird von den örtlichen Gutachterausschüssen für Grundstückswerte ermittelt.

Der Sachwertfaktor ist demnach im Grundstücksmarktbericht zu finden.

Besondere objektspezifische Grundstücksmerkmale::

Unter besonderen objektspezifischen Grundstücksmerkmalen, auch BOG genannt, werden

wertbeeinflussende Umstände verstanden, die erheblich vom üblichen abweichen.

Im Wesentlichen sind das:

In Kapitel 10 findest du die Berechnung des Sachwertes anhand eines konkreten Beispiels.

Kapitel 9:

In Kapitel 5 habe ich dir erläutert, dass das Ertragswertverfahren genau dann verwendet

wird, wenn das Erwirtschaften von Erträgen

im Vordergrund der Nutzung der Immobilie im allgemeinen Geschäftsverkehr steht.

Wenn du wissen willst, wie du das Ertragswertverfahren nutzt, ist dieses Kapitel genau das

richtige für dich.

Ich führe dir im Detail ganz genau vor, wie du den Ertragswert berechnest und worauf zu

achten ist.

Das Verfahren zur Ermittlung des Ertragswertes ist in den §§ 17 bis

20 ImmoWertV beschrieben und im Detail reguliert

Darüber hinaus ist das Ertragswertverfahren in den allgemeinen Verfahrensgrundsätzen für die

Ermittlung des Verkehrswertes von Objekten

in den §§ 1 bis 8 ImmoWertV und den §§ 9 und 14 ImmoWertV bestimmt.

Nochmal zur Abgrenzung!

Das Ertragswertverfahren wird üblicherweise bei Objekten bei denen im gewöhnlichen

Geschäftsverkehr das Erzielen von Erträgen wertbestimmend

ist angewandt. Es geht also um Renditeobjekte!

Hierzu zählen beispielsweise Objekte wie Mehrfamilienhäuser, Eigentumswohnungen oder

Gewerbeimmobilien.

Alternativ wird das Ertragswertverfahren genutzt, um Ergebnisse anderer Verfahren zur

Wertermittlung, z.B. das Sachwertverfahren, zu prüfen.

Lass uns genauer drauf gucken!

Zunächst eine kurze qualitative Erläuterung, dann folgen die Rechnungen.

Zum allgemeinen Verständnis:

Bei der Ertragswertermittlung werden von dem Jahresrohertrag des Objektes

zunächst die Bewirtschaftungskosten abgezogen. So erhält man den Reinertrag.

Von diesem wird im nächsten Schritt die Bodenwertverzinsung abgezogen, um den Gebäudeertragsanteil

zu berechnen. Die Bodenwertverzinsung wird errechnet in dem

der Bodenwert mit dem Liegenschaftszinssatz multipliziert wird.

Im darauffolgenden Schritt wird über die Multiplikation von

Ertragsanteil und Rentenbarwertfaktor der Gebäudewert ermittelt.

Wird nun der Gebäudewert mit dem Bodenwert addiert, erhält man den vorläufigen

Ertragswert.

Zum endgültigen Ertragswert gelangst du, wenn du die besonderen

objektspezifischen Grundstücksmerkmale von dem vorläufigen Ertragswert subtrahiert

bzw.

im positiven Falle beide Werte summiert.

| Jahresrohertrag | =... | |

| - | Bewirtschaftungskosten | =... |

| Reinertrag | =... | |

| - | Bodenwertverzinsung (Bodenwert * Liegenschaftszinssatz) | =... |

| Gebäudeertragsanteil |

Jahresrohertrag:

Der Jahresrohertrag orientiert sich zunächst an dem auf dem Markt zu erzielenden

Jahresrohertrag. Das heißt, es wird nicht der tatsächlich erzielte

Jahresrohertrag angesetzt sondern der marktübliche.

Du errechnest den marktüblichen Rohertrag indem du die ortsübliche Miete für die

entsprechende Immobilie mal die qm vermietete Fläche rechnest

und dann auf ein Jahr hochrechnest.

Jahresrohertrag = ortsübliche Miete * qm vermiete Fläche * 12 Monate

Natürlich muss auch ein so genannter underrent oder overrent des Objektes berücksichtigt

werden. Das heißt, wenn weniger (underrent) Miete bezahlt wird als ortsüblich oder mehr

(overrent).

Ein underrent muss so lange als Abschlag mit eingerechnet werden,

bis die ortsübliche Miete über Mieterhöhungen erreicht wird.

Orientierung zur marktüblichen Miete findest du in der Regel im örtlichen

Grundstücksmarktbericht.

Achtung! Bitte niemals Angebotspreise z.B. von Immobilienscout als alleinige Größe annehmen.

Darüber hinaus ist zu beachten, dass im Jahresrohertrag auch Mieten wie Garagenmieten mit

einzurechnen sind.

Bewirtschaftungskosten:

Unter Bewirtschaftungskosten werden die folgenden Kosten verstanden:

| Gebäudewert (Ertragsanteil * Rentenbarwertfaktor) | =... | |

| + | Bodenwert | =... |

| vorläufiger Ertragswert |

Rentenbarwertfaktor

Der Rentenbarwertfaktor berechnet sich aus Liegenschaftszinssatz (i)

und der festgelegten Restnutzungsdauer (n) mit der folgenden Formel:

(1 + i) hoch n – 1 / i * (1 + i) hoch n

Den Liegenschaftszins bekommst du wie in Schritt 1 dargestellt aus dem

Grundstücksmarktbericht.

Für die Berechnung der Restnutzungsdauer benötigst du die Gesamtnutzungsdauer der

Immobilie und das Alter der Immobilie.

Die Gesamtnutzungsdauer einer Immobilie findest du in der Sachwertrichtlinie, Anlage 3.

Siehe unter dem folgenden Link Anlage 3,

Seite 44:

https://www.bundesanzeiger-verlag.de/fileadmin/BIV-Portal/Dokumente/PDF/Sachwertrichtlinie.pdf

Hier der Ausschnitt:

| + | vorläufiger Ertragswert | =... |

| - | besondere objektspezifische Grundstücksmerkmale | =... |

| Ertragswert |

Besondere objektspezifische Grundstücksmerkmale

Als besondere objektspezifische Grundstücksmerkmale werden wertbeeinflussende Umstände

bezeichnet,

die vom üblichen in besonderem Maße abweichen. Dazu gehören:

Im nächsten Kapitel findest du ein Beispiel zur Berechnung des Ertragswertes.

Kapitel 10:

In diesem Kapitel findest du zwei Rechenbeispiele mit konkreten Zahlen aus der Praxis

einmal für das Sachwertverfahren und einmal für das Ertragswertverfahren.

Die Beispiele sollen dir helfen die Zahlen richtig in die Formeln einzusetzen bzw.

die korrekten Zahlen und Formeln an der richtigen Stelle auszuwählen.

Wenn du Fragen hast, kannst zu deiner Bewertung oder den Case Studies hast, kannst

du diese jederzeit in den unten stehenden Kommentarfeldern stellen.

Bist du bereit für das Projekt?

Basisdaten:

|

|

Reihenhaus |

|

|

etwa rechteckig |

|

|

350 qm (gemäß Grundbuchauszug) |

|

|

kein |

|

|

kein Verdacht |

|

|

keine eingetragen |

|

|

genehmigt |

|

|

1956 |

|

|

massive Bauweise |

|

|

voll unterkellert |

|

|

II |

|

|

I |

|

|

160 qm |

|

|

110 qm |

|

|

250 €/qm (gemäß Gutachterausschuss) |

| Jahr der Bewertung: | 2018 |

| Baujahr: | 1956 |

| Bewertungsrelevantes Baujahr: | 1968 |

| Gesamtnutzungsdauer: | 80 Jahre |

| Wirtschaftliche Restnutzungsdauer: | 30 Jahre |

| Bruttogrundfläche: | 160 qm |

| Kostenkennwert: | 632,35 €/qm |

| Baupreisindex: | 1,18 |

| Marktanpassungsfaktor: | 1,0550 |

| Herstellungskosten (Bruttogrundfläche * index. Kostenkennwert)

zzgl. Außenanlagen (pauschal 7,5 %) |

119.387,20 € 8.954,04 € |

| Herstellungskosten inkl. Außenanlagen abzgl. Alterswertminderung (128.341,24 * 62,5 %) |

128.341,24 € 80.213,28 € |

| Zeitwert Reihenhaus Zeitwert Reihenhaus rund |

48.127,96 € 48.128,00 € |

| Zeitwert Reihenhaus zzgl. Bodenwert rund |

48.128,00 € 87.500,00 € |

| Vorläufiger Sachwert | 135.627,96 € |

| Marktangepasster vorläufiger Sachwert (135.627,96 *1,0550) abzgl/zzgl. Besondere objektspezifische Grundstücksmerkmale |

143.087,50 € 0,00 € |

| Sachwert des Bewertungsobjektes | 143.087,50 € |

Basisdaten:

|

|

Mehrfamilienhaus |

|

|

Mehrfamilienhaus |

|

|

ca. rechteckig |

|

|

voll erschlossen |

|

|

kein konkreter Verdacht |

|

|

keine Baulasten eingetragen |

|

|

kein Denkmalschutz |

|

|

1953 |

|

|

vollständig unterkellert |

|

|

IV + Dachgeschoss |

|

|

10 |

|

|

500 qm |

|

|

550 qm |

|

|

700 qm |

| Gebäudemieten: | (550 qm Wohnfläche * 9,50 €/qm Miete) | 5.225,00 €/mtl. 62,700,00 €/p.a. |

| Marktüblicher Rohertrag: | (550 qm * 9,50 €/qm) | 5.225,00 €/mtl. 62.700,00 €/p.a. |

| Verwaltungskosten | Einheiten | €/Einheit | €/Jahr |

| Wohneinheiten | 10,00 | 260,00 | 2600,00 |

| Verwaltungskosten insgesamt | 2.600,00 | ||

| Instandhaltungskosten | m² Wohnfl. | €/m² | €/Jahr |

| Wohnfläche in m² | 550,00 | 14,00 | 7.700,00 |

| Instandhaltungskosten insgesamt | 7.700,00 | ||

| Mietausfallwagnis | RoE in € Wohnfl. | % v. RoE | €/Jahr |

| Mietausfallwagnis | 62.700 | 2,00 | 1.254,00 |

| Mietausfallwagnis insgesamt | 1.254,00 | ||

| Zusammenfsg. Bew.-Ko. | €/Jahr |

| Verwaltungskosten | 2.600,00 |

| Instandhaltungskosten | 7.700,00 |

| Mietausfallwagnis | 1.254,00 |

| Bewirtschaftungskosten insgesamt | 11.554,00 |

|

Jahresrohertrag abzgl. Bewirtschaftungskosten |

62.700,00 € 11.554,00 € |

|

Jahresreinertrag abzgl. Bodenwertverzinsung (499.500 € Bodenwert * 3,5 % Liegenschaftszinssatz) |

51.146,00 € 17.482,50 € |

| Gebäudeertragsanteil p.a. | 33.663,50 € |

|

Gebäudewert (33.663,50 € Ertragsanteil * 18,3920 Rentenbarwertfaktor)

zzgl. Bodenwert |

619.139,09 € 499.500,00 € |

| Vorläufiger Ertragswert abzgl./zzgl. Besondere objektspezifische Grundstücksmerkmale |

1.118.639,09 € 0,00 € |

| Ertragswert Ertragswert rund |

1.118.639,09 € 1.120.000,00 € |