Im Haus wohnen bleiben & trotzdem finanzielle Unterstützung bekommen

Eine gute Altersvorsorge ist ein Thema, das jeden irgendwann betrifft. Ganz konkret sind von diesem Thema aber natürlich Menschen betroffen, die sich bereits in Rente befinden. Für diejenigen, die in einem Haus leben und sich Gedanken darüber machen, gibt es eine tolle Lösung: Die Immobilienrente.

Was eine Immobilienrente im Detail ist, was beachtet werden muss und welche Möglichkeiten Eigentümer und Verkäufer haben, erfährst du im folgenden Artikel.

Was ist eine Immobilienrente?

Zunächst einmal eine ganz grundsätzliche Definition:

Eine Immobilienrente (auch Immobilienverrentung genannt) ist, wie es der Name schon verrät, eine Rente (also eine Ausschüttung von Geld) an den Eigentümer der Immobilie. Genauer gesagt handelt es sich um eine Geldentnahme aus der Immobilie.

Die Höhe der Zahlungen hängt im Wesentlichen davon ab, um welches Haus es sich handelt (Zustand, Größe, Lage, etc.) und wie alt der oder die Eigentümer ist/sind. Dabei wird das Haus verkauft oder beliehen, aber der Eigentümer kann darin wohnen bleiben.

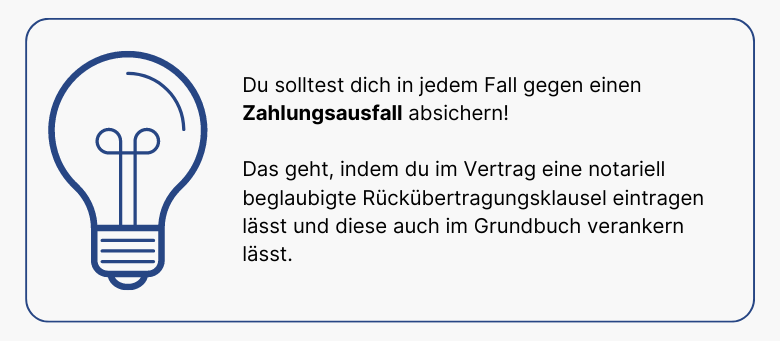

Bei einer Immobilienverrentung wird eine Reallast notariell beglaubigt und in das Grundbuch eingetragen.

Für wen lohnt sich eine Immobilienrente?

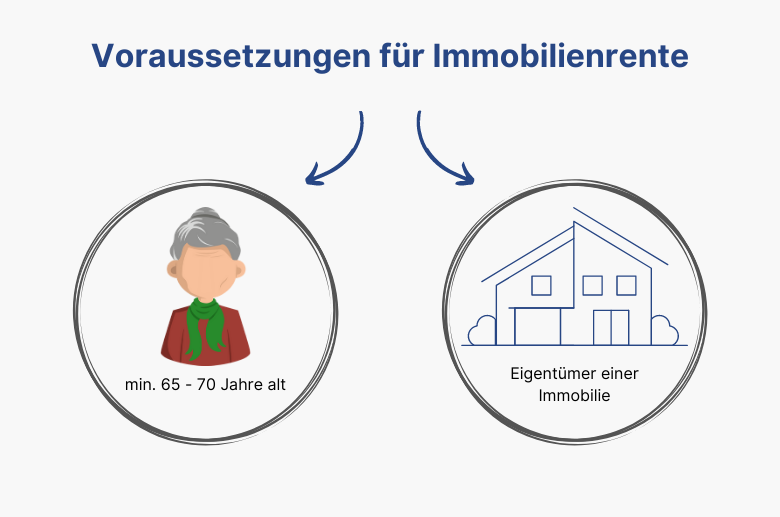

Gerade für ältere Menschen (Rentner), die in einem Eigenheim leben, in dem sie auch wohnen bleiben wollen, die aber gleichzeitig auch eine Aufbesserung der Rente gebrauchen könnten, bietet sich dieses Modell an. Die Voraussetzungen für eine Immobilienrente sind, dass du der Eigentümer einer Immobilie und über 65 Jahre alt bist (manchmal auch mindestens 70 Jahre alt).

Eine Immobilienrente könnte für dich infrage kommen, wenn…

- du deine Rente verbessern möchtest

- dein Erbe regeln möchtest (keine Schenkungssteuer/keine Erben/…)

- dir eine finanzielle Absicherung für dich (und deinen Partner) wünschst

- du eine größere Anschaffung (z.B. ein Wohnmobil) planst

- du deine Alterseinkünfte erhöhen möchtest

- du dich nicht mehr um die Instandhaltung deiner Immobilie kümmern möchtest

- du eine Einmalzahlung für einen seniorengerechten Umbau brauchst

- die Immobilie noch nicht abbezahlt ist und die Restschuld beglichen werden soll

Vorteile einer Immobilienrente im Überblick

Wie funktioniert die Immobilienrente?

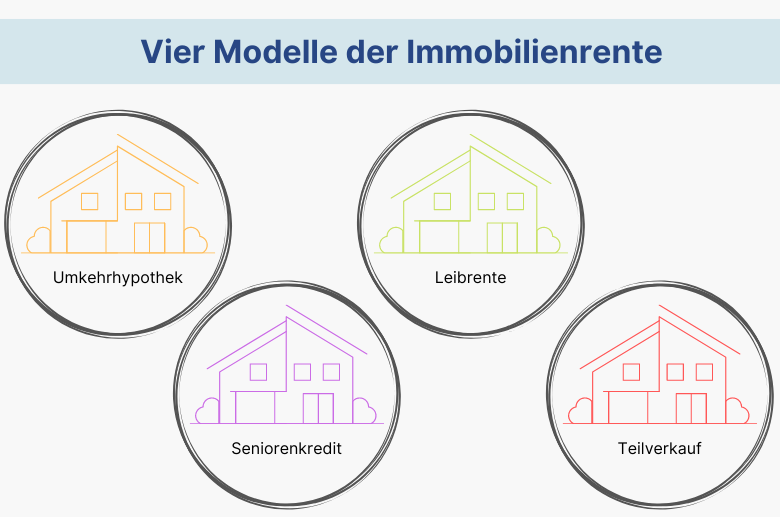

Es gibt nicht nur eine mögliche Form der Immobilienrente, sondern gleich vier Ansätze, mit denen die für dich bestmögliche Lösung gefunden werden kann. Je nach Ansatz geht es um eine monatliche Rentenzahlung, eine Einmalzahlung, den Verkauf der Immobilie oder lediglich das Ermöglichen einer Kreditsicherheit ohne die Immobilie zu verkaufen.

Gehen wir einmal alle vier Modelle genauer durch.

Ansatz 1: Die Umkehrhypothek/ der Immobilienverzehrkredit

Bei der Umkehrhypothek handelt es sich um einen Kredit. Du bleibst in deinem Haus wohnen und musst keine Zinsen oder Tilgungen zahlen. Das Haus wird dabei als Kreditsicherheit genutzt. Da kein Eigentümerwechsel stattfindet, bleiben allerdings auch die Pflichten zur Instandhaltung an dir hängen. Der maximale Betrag der Umkehrhypothek ist die Beleihungsgrenze. Diese beträgt meistens 50 bis 80 Prozent des Verkehrswertes der Immobilie.

Die Auszahlung kannst du sowohl in Form einer Einmalauszahlung als auch in Form von monatlichen Rentenzahlungen bekommen. Bei dieser Form der Immobilienverrentung wird zusätzlich zur üblichen Eintragung ins Grundbuch auch eine Grundschuld im Grundbuch vermerkt.

Vorteil der Umkehrhypothek:

- Du bleibst Eigenheimbesitzer und erhöhst deinen finanziellen Spielraum

Nachteile:

- kein Profit durch zukünftigen Wertzuwachs

- Darlehensgeber beansprucht erste Stelle im Grundbuch

- wenige Anbieter, kaum Vergleichsmöglichkeiten

- Sicherheitsabschlag von 25 Prozent des Immobilienwerts an die Anbieter

Eine detaillierte Ausführung zum Thema Umkehrhypothek findest du unter dem folgenden Link: Umkehrhypothek.

Ansatz 2: Der Seniorenkredit/ tilgungsfreies Darlehen

Bei dem Seniorenkredit handelt es sich um einen ganz klassischen Kredit, ein Hypothekendarlehen für Menschen im hohen Alter. Hier steht lediglich die Einmalzahlung zur Verfügung. Dabei handelt es sich oftmals um Beträge zwischen 50.000 und 150.000 Euro, die sich beispielsweise für eine Sanierung oder ähnliche Maßnahmen eignen.

Eine zu zahlende Tilgung gibt es zwar (zuerst) nicht, dafür müssen die laufenden Zinsen für den Kredit von dir bezahlt werden. In vielen Fällen müssen später die Erben für die Tilgung aufkommen.

Vorteile:

- Eigentum bleibt dir erhalten

- transparente Regelungen

- festgeschriebener, günstiger Zins

Nachteile:

- Zinsänderungsrisiko bei zu kurzen Laufzeiten

- Zinsänderungsrisiko bei einem variablen Darlehen

Ein empfehlenswertes Beispiel für ein tilgungsfreies Darlehen ist die “BestAger Finanzierung” der Allianz. Bei diesem Darlehen kann Kapital von bis zu 40 Prozent des Marktwerts beschafft werden. Es ist nicht zweckgebunden und die Rückzahlung kann über die Erben erfolgen.

Es gibt ein paar Voraussetzungen, die erfüllt sein müssen, um die BestAger Finanzierung in Anspruch nehmen zu können:

- Ein Alter von mindestens 60 Jahren

- Ein bereits abbezahltes Haus

- Du musst Eigentümer und gleichzeitig Nutzer der Immobilie sein

- Du musst einverstanden sein, dass das Darlehen im Grundbuch erstrangig abgesichert wird

- Haushaltseinkommen von min. 2.000 Euro (bspw. Mieteinnahmen, Einnahmen aus Dividenden, etc.) werden nicht berücksichtigt

Eine mögliche Alternative, die etwas weniger Anforderungen stellt, ist “Betongold” von der Volksbank Dortmund-Nordwest.

Ansatz 3: Die Leibrente

Bei der Leibrente wird die Immobilie verkauft, du darfst aber bis zum Lebensende (oder bis zu deinem Auszug) mietfrei in der Immobilie wohnen bleiben (lebenslanges Wohnrecht). Zusätzlich bekommst du eine einmalige Auszahlung und/oder eine Leibrente pro Monat über mehrere Jahre.

Ein großer Vorteil an dieser Variante ist, dass du dich nicht mehr um die Instandhaltung und damit einhergehende Kosten kümmern musst, ebenso nicht mehr um die Grundsteuer. Der Kaufvertrag kann dabei relativ frei zwischen Käufer und Verkäufer gestaltet werden.

Wer sind die Käufer/Zahler von Leibrenten?

Es gibt drei Möglichkeiten, mit wem du einen Vertrag bezüglich einer Leibrente abschließen kannst: Privatpersonen, Stiftungen oder gewerbliche Käufer.

Privatpersonen sind oftmals Familienangehörige oder Menschen aus dem näheren Umfeld. Vorteilhaft ist, dass die Immobilie in vertrauten Händen bleibt und keine Baufinanzierung auf Seiten der Käufer aufgenommen werden muss. Aber die Gefahr ist höher, dass Zahlungen ausbleiben können, weil es ein anderer Rahmen ist als der Vertrag mit fremden Personen.

Stiftungen sind immer mit einem sozialen Zweck verbunden, daher ist eine Leibrente bzw. Zustifterrente eher dem gesellschaftlichen Engagement zuzuordnen. Ein Nachteil dabei ist, dass Stiftungen mitunter die niedrigste Immobilienrente zahlen.

Gewerbliche Käufer zeichnen sich dadurch aus, dass die vertragliche Abwicklung der Leibrente im professionellen Rahmen stattfindet und alles sehr detailliert geregelt ist. Allerdings darf trotzdem nicht vergessen werden, dass auch Unternehmen insolvent gehen können und keine absolute Sicherheit bieten.

Wie hoch ist die Leibrente?

Diese Frage lässt sich pauschal nicht beantworten, da der Verkehrswert der Immobilie und das Alter des Verkäufers entscheidend sind. Durchschnittlich beträgt die Leibrente zwischen 500 und 1.000 Euro pro Monat, der Wert kann aber eben auch außerhalb liegen.

Du kannst die Leibrente im Übrigen selbst berechnen! Wie das geht, zeige ich dir unter Leibrente berechnen Schritt für Schritt.

Ist die Immobilienrente steuerpflichtig?

Bei einer Leibrente wird lediglich der Ertragsanteil der Rente versteuert. Er richtet sich nach dem Alter des Leibrentenbeziehers (basierend auf § 22 Einkommenssteuergesetz).

Vorteile:

- höherer Lebensstandard durch monatliches Einkommen möglich

- lebenslange garantierte Rente oder hoher Einmalbetrag

- investiertes Kapital wird wieder flüssig

- keine monatlichen Belastungen, nur Unterhalt der Immobilie (also Versicherungen oder Kosten für Energie)

- Instandhaltungskosten können teilweise oder sogar ganz vom neuen Eigentümer übernommen werden

Nachteile:

- Versteuerung des Ertragsanteils, sinkt mit höherem Alter

- kein Profit bei Wertsteigerung der Immobilie

Ansatz 4: Der Teilverkauf einer Immobilie

Bei dem letzten Ansatz, dem Teilverkauf, wandelst du einen Teil deiner selbstgenutzten Immobilie in Barvermögen um. Du bekommst dafür eine einmalige Auszahlung, musst aber für den verkauften Teil ein monatliches Nutzungsentgelt (zwischen 3,5 und 5,0 Prozent) zahlen.

Die Besonderheit: Deine Erben haben später Vorrang beim Rückkauf des verkauften Teils.

Meist muss deine Immobilie für einen Teilverkauf einen Verkehrswert von mindestens 200.000 Euro haben, von der du dann bis zu 50 Prozent verkaufen kannst.

Der Teilverkauf bringt einige Vorteile mit sich:

- kein Mindestalter des Verkäufers

- rasche Abwicklung, schnelle Liquidität

- transparentes Modell

- auch zukünftiger Profit von Wertsteigerung der Immobilie

- Wertsteigerung kann Teil des Nutzungsentgelts auffangen

- verkaufter Teil kann später zurückgekauft werden

- verkaufter Teil kann zum Vermieten genutzt werden (Einnahmequelle)

Es gibt aber auch ein paar Nachteile, die du beachten solltest:

- teurer als vergleichsweise ein Darlehen

- Renovierungen müssen meist allein getragen werden, auch für verkauften Teil

- es kann evtl. eine zusätzliche Gebühr von rund 5 Prozent anfallen

Es gibt ein paar Unternehmen, die den Teilverkauf selbst anbieten, dazu gehören:

- Engel & Völkers Liquid Home

- Wertfaktor

- Heimkapital

- Deutsche Teilkauf

- Volksbank Immobilien Teilverkauf

- Verkaufen aber bleiben!

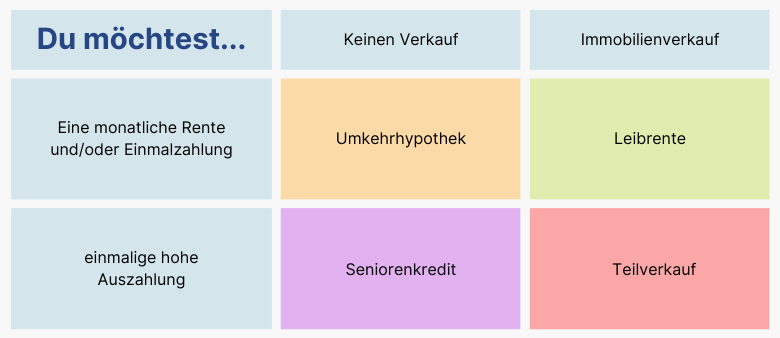

Damit du einordnen kannst, welche Variante zu dir passen könnte, findest du hier nochmal eine kleine Übersicht:

Keine Sorge:

Es ist ganz normal, dass man sich nicht zu 100% sicher ist, was für die individuelle Situation das Beste ist. Für diesen Fall gibt es fachkundige Menschen, die sich in dem Bereich bestens auskennen und dir persönlich dabei helfen können. Mehr dazu erfährst du im Abschnitt “Anbieter und Ansprechpartner von/für Immobilienrenten“.

Anbieter und Ansprechpartner von/für Immobilienrenten

Es gibt so einige Anbieter, die für eine Immobilienrente angefragt werden können. Ein paar von ihnen sollen im Folgenden aufgezählt werden:

- Allianz Versicherung

- Degiv

- Meine Wohnrente

- Deutsche Leibrenten Grundbesitz

- Deutsche Teilkauf

- Engel & Völkers Liquid Home

- Andhoff Hausrente (Berlin)

- Immotax Leibrentenbörse

- VR Bank München Land

- Wertfaktor

- VR Bank Starnberg-Herrsching-Landsberg

- WIR WohnImmobilienRente

Die Form der Immobilienrente kann sich je nach Ansprechpartner und deiner individuellen Situation unterscheiden.

Immobilienrente: Eine gute Sache?

Am Ende der ganzen Informationen bleibt immer eine Frage: Ist eine Immobilienrente eine sinnvolle Angelegenheit?

Grundsätzlich kann man sagen, dass eine Immobilienrente ein durchaus guter Grundstein für die Altersabsicherung ist. Besonders vorteilhaft ist, dass du dein Eigenheim nicht verlassen musst.

Aber es ist auch nicht die eine, vollkommen sichere Lösung, die für jeden ideal passt.

Wenn du dringend Geld benötigst und bis an dein Lebensende Zahlungen bekommen möchtest, kannst du über die Leibrente als Variante der Immobilienrente nachdenken.

Ist dir eine möglichst hohe Summe der Zahlungen wichtig, kann die zeitlich begrenzte Rente infrage kommen.

So oder so – du solltest dich immer von Menschen mit Expertise beraten lassen und dir bei deiner ganz individuellen Situation helfen lassen. Nur so kann gewährleistet werden, dass du dauerhaft sorgenfrei und abgesichert bist.