Leibrente

Sie haben von einer Immobilien-Leibrente gehört, aber wissen nicht genau was es damit auf sich hat?

In diesem Text liefere ich Ihnen eine verständliche Erklärung des Modells Leibrente. Und alle weiteren wichtigen Informationen. Versprochen!

Eine Leibrente eintragen zu lassen und das Haus zu verkaufen ist für Eigentümer eine von mehreren Möglichkeit eine Immobilie zu verkaufen, selbst weiter im Haus wohnen zu bleiben und keine Miete zu bezahlen.

In diesem Text gehe ich zudem auf die wesentliche Vor- und Nachteile ein.

Kapitelübersicht:

1. Was ist eine Leibrente?

2. Vor- und Nachteile der Immobilien Leibrente

3. Eine Immobilien Leibrente berechnen

4. Vertragsgestaltung bei einer Immobilien Leibrente – darauf ist zu achten

5. Häufige Fragen zur Immobilien Leibrente

1. Was ist eine Leibrente?

Bei der klassischen Immobilien Leibrente, umgangssprachlich auch Immobilienrente genannt, verkaufen die Eigentümer ihre Immobilie und bekommen von dem neuen Eigentümer dafür monatliche Rentenzahlungen bis zu ihrem Tod, also eine lebenslange Zahlungen.

Der Eigentümer der Immobilie wechselt. Im Grundbuch wird dafür im Regelfall ein lebenslanges Wohnrecht eingetragen, damit der Verkäufer weiter in seinen eigenen vier Wänden wohnen kann.

Eine Leibrente ist somit eine Art Zeitrente, da diese zeitlich begrenzt ist, nämlich bis zum Versterben des Zahlungsempfängers.

Eine klassische Zeitrente kann allerdings auch zeitlich begrenzt werden. Beispielsweise auf Rentenzahlungen durch den neuen Eigentümer über 15 Jahre und danach gilt der Kaufpreis als getilgt.

2. Vor- und Nachteile einer Immobilien Leibrente:

Grundsätzlich gilt:

Reicht die Rente im Alter nicht aus, kann über Leibrenten, oder auch Immobilienrenten, das monatliche Einkommen gesteigert werden indem die eigene Immobilie verkauft wird, ohne dass der Verkäufer ausziehen muss und dennoch für das Alter finanziell besser abgesichert ist.

Dieses Modell wird teilweise auch als Steuersparmodell genutzt.

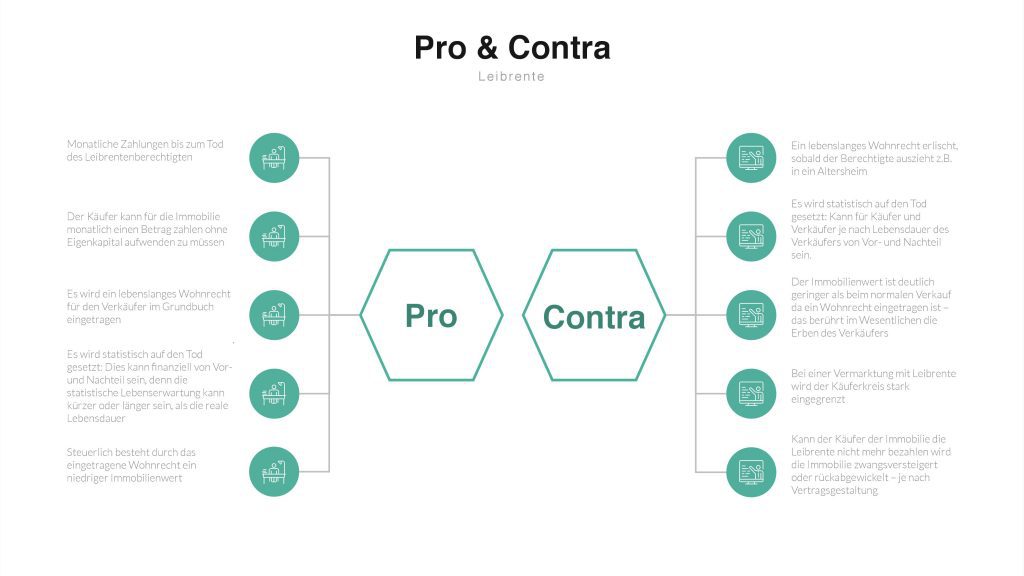

Vorteile einer Immobilien Leibrente:

- Monatliche Zahlungen bis zum Tod des Leibrentenberechtigten

- Der Käufer kann für die Immobilie monatlich einen Betrag zahlen ohne Eigenkapital aufwenden zu müssen

- Es wird ein lebenslanges Wohnrecht für den Verkäufer im Grundbuch eingetragen

- Es wird statistisch auf den Tod gesetzt: Dies kann finanziell von Vor- und Nachteil sein, denn die statistische Lebenserwartung kann kürzer oder länger sein, als die reale Lebensdauer

- Steuerlich besteht durch das eingetragene Wohnrecht ein niedriger Immobilienwert

- Es besteht theoretisch vertragliche Freiheit über die Modalitäten der Leibrente

- Die Zahlung sollte vertraglich an die Inflationsrate geknüpft sein, damit steigende Lebenshaltungskosten ausgeglichen werden – Zahlung an den Verbraucherpreisindex koppeln („indexiert“)

- Es gibt die die Möglichkeit eine Rentengaratiezeit festzulegen. Das bedeutet eine Art Mindestlaufzeit von Zahlungen unabhängig vom Alter. Bei einem früheren Versterben des Leibrentenberechtigten bekommen die Restzahlungen dann die Erben

Nachteile einer Immobilien Leibrente:

- Ein lebenslanges Wohnrecht erlischt, sobald der Berechtigte auszieht z.B. in ein Altersheim

- Die Immobilie kann nicht mehr an potenzielle Erben weitergegeben werden

- Es wird statistisch auf den Tod gesetzt: Kann für Käufer und Verkäufer je nach Lebensdauer des Verkäufers von Vor- und Nachteil sein.

- Der Immobilienwert ist deutlich geringer als beim normalen Verkauf da ein Wohnrecht eingetragen ist – das berührt im Wesentlichen die Erben des Verkäufers

- Bei einer Vermarktung mit Leibrente wird der Käuferkreis stark eingegrenzt

- Kann der Käufer der Immobilie die Leibrente nicht mehr bezahlen wird die Immobilie zwangsversteigert oder rückabgewickelt – je nach Vertragsgestaltung

Grundsätzlich sind zum Beispiel Verbraucherschützer skeptisch. Bei Leibrenten spekuliert man auf den Tod einer Person. Obwohl die Rente aufgebessert wird, ist die Hürde für einen Verkäufer relativ hoch. Es ist ein Spekulationsobjekt.

Verbraucherschützer zweifeln bei diesem Modell insbesondere daran, ob Käufer wie Banken, Versicherungen einen guten Preis für die Wohnung oder das Haus bezahlen.

3. Eine Immobilien Leibrente berechnen:

Im Regelfall wird die Höhe der Leibrente auf Basis des Verkehrswertes nach § 194 BauGB durch einen Sachverständigen berechnet.

Der Wert ist durch das lebenslange Wohnrecht deutlich geringer, als wenn die Immobilie frei veräußert würde.

Allerdings hätte der Verkäufer dann kein Wohnrecht!

Die Höhe der Leibrente ist maßgeblich abhängig von zwei Faktoren:

- Dem Wert der Immobilie

- Der statistischen Lebenserwartung des Verkäufers, abhängig vom Alter

Die Berechnung einer Leibrente erfolgt auf Basis des Alters und der Sterbetafel.

Beispiel Leibrente Berechnung mit Wohnrecht:

- Berechnung Wert des Wohnrechts:

Mietwert: 1.000 €/mtl. = 12.000 €/p.a.

Leibrentenfaktor: 11,75

(Beispiel: 75 Jahre alter Mann aufgrund der Sterbetafel und der statistischen Lebenserwartung)

Formel: Mietwert p.a. x Leibrentenfaktor = Wert des Wohnrechts

12.000 € x 11,75 = 141.000 €

- Berechnung des zu verrentenden Betrages:

Wert der Immobilie: 350.000 €

Wert Wohnrecht: 141.000 €

Formel: Wert der Immobilie– Wert des Wohnrechts = Wert der Immobilie unter Berücksichtigung des Wohnrechts

350.000 € – 141.000 € = 209.000 €

Die Leibrente berechnet sich auf Basis des Leibrentenfaktors

Formel: Leibrentenfaktor / Immobilienwert unter Berücksichtigung des Wohnrechts = Leibrente p.a.

209.000 € / 12 Monate / 11,75 = 1.482 €

Die Höhe der Leibrente des 75 Jahre alten Mannes würde somit 1.482 € monatlich betragen.

Leibrentenbarwertfaktoren können Sie der verlinkten Tabelle entnehmen.

4. Vetragsgestaltung bei einer Immobilien Leibrente – darauf ist zu achten

Grundsätzlich besteht bei der Gestaltung des Vertrags einer Leibrente Vertragsfreiheit. Der Notar setzt einen Kaufvertrag auf und berät beide Parteien.

Der Vertrag ist unbedingt aufmerksam zu lesen!

Der Vertrag wird als Reallast im Grundbuch eingetragen und muss somit notariell beglaubigt werden. Durch die Reallast ist der Verkäufer abgesichert und der Käufer belastet.

Ein Notar ist in jedem Fall ein guter Ansprechpartner um Details im Vertrag zu besprechen und rechtssicher zu vereinbaren.

Ein Wohnrecht kann für 1 oder mehrere Personen bestehen. Oftmals bestehen Wohnrechte z.B. für Ehepaare, sodass im Falle des Versterbens einer Partei die andere noch weiter in der Wohnung bzw. in dem Haus leben kann und die Rentenzahlungen bestehen bleiben.

Mit dem Tod des Rentenberechtigten erlischt die Zahlungsverpflichtung des Käufers.

Es gibt verschiedene vertragliche Modelle die bei einem Kauf bzw. Verkauf einer Immobilie genutzt werden können:

- Lebenslängliche Zeitrenten für eine Person (z.B. als monatliche Rente)

- Lebenslange Zeitrente für mehrere Personen, wie beispielsweise Ehepaare (z.B. als monatliche Leibrente)

- Aufgeschobene Leibrente: eine monatliche Leibrente, die zu einem späteren festgelegten Zeitpunkt beginnt

- Temporäre Leibrente: eine Leibrente die zeitlich begrenzt ist und nicht bis zum Tod geht

- Unabhängige Leibrente: Diese Form der Leibrente bezieht sich auf mehrere Personen, die keine Eheleute sind und unabhängig sind, bspw. Geschwister

- Verbindungsrente oder auch verbundene Leibrente genannt: In diesem Fall kann zwischen der Zahlung bis zum ersten und dem zuletzt Versterbenden unterschieden werden.

Wichtig ist zudem die Gestaltung der Zahlungsintervalle, also der Zeitpunkt zu dem gezahlt werden muss.

Es können monatliche, viertel-, halb- oder jährliche Zahlungszeitpunkte in dem Vertrag vereinbart werden. Darüber hinaus gibt es vorschüssige, nachschüssige, aufgeschoben nachschüssige und aufgeschoben vorschüssige Zahlungen.

5. Häufige Fragen zur Immobilien Leibrente:

Kann die Leibrente vererbt werden?

Nein, grundsätzlich können deutsche Leibrenten nicht vererbt werden, ALLERDINGS gibt es in Verträgen mögliche Klauseln die besagen, dass es eine Mindestlaufzeit an Rentenbeiträgen bezahlt werden muss und diese werden dann im Zweifelsfall an die Erben weiter bezahlt.

Lohnt sich eine Leibrente?

Es kommt darauf an ob der Rentenberechtigte länger lebt als die Statistik und sich ein Käufer finden lässt.

Lohnt sich die Leibrente für die Steuer?

Ob die Leibrente als Steuersparmodell das Mittel der Wahl ist, ist von einigen Faktoren abhängig. Die Leibrente ist nur ein Modell von vielen Möglichkeiten eine Immobilie steuersparend vererben.

Lassen Sie sich hierzu am besten einmal auf Ihre individuelle Situation bezogen beraten. Ggf. ist ein Nießbrauchrecht oder ein einfaches Wohnrecht in Ihrer Situation besser geeignet.

Leibrente laut BGB:

Geregelt ist die Leibrente im §§ 759 bis 761 BGB und besagt, dass die Rente im Zweifelsfall lebenslang gezahlt werden muss.

Was ist der Unterschied zwischen Leibrente und Umkehrhypothek: (stimmt das auch)

Der wesentliche Unterschied zwischen Umkehrhypothek und Leibrente ist bezieht sich auf die Frage von WEM Sie die monatlichen Zahlungen erhalten.

Die Umkehrhypothek ist ein Kreditvertrag, bei dem das Haus wird für die Leibrente beliehen wird.

Zudem sind Sie bei einer Umkehrhypothek immer noch Eigentümer der Immobilie und bei der Immobilienleibrente haben sie „nur“ ein Wohnrecht.

Die Hypothek kann in Raten oder mit einer Einmalzahlung ausgezahlt werden.

Leibrenten werden im Normalfall von Privatpersonen abgeschlossen und so genannte Umkehrhypotheken von Banken oder Versicherungen.

Wie wird die Leibrente versteuert?

Die Leibrente wird anders besteuert als Gewinne und Einkünfte aus dem Kapitalvermögen. Sprechen Sie dazu im Zweifel mit Ihrem Steuerberater.

Wer bietet Leibrenten an?

Meistens werden Leibrenten von Privatpersonen an Privatpersonen gehandelt. Banken bieten die so genannte Umkehrhypothek an.

Wo ist die Leibrente eingetragen?

Die Leibrente ist im Grundbuch als Reallast eingetragen.

Bei welchem Immobilienverkauf ist eine Leibrente möglich?

Eine Leibrente kann bei Haus, Grundstück, Wohnung und jeder anderen Art von Immobilie angewendet werden.

Welcher Barwertfaktor ist bei einer Leibrente zu nutzen, um den Barwert bei einer Person zu ermitteln wenn es sich um eine Zahlungsverpflichtung handelt, die an das Leben einer Person gebunden ist?

Es wird immer der Leibrentenfaktor angewandt und NIE der Zeitrentenfaktor.

Leibrente ohne Kopfschmerzen berechnen.

Lerne Schritt für Schritt wie Du eine Leibrente berechnen kannst. Bekomme alle Tabellen, Zahlen und Fakten von mir. Ich zeig es Dir inkl. mit Beispielrechnungen!

Bin 68 Jahre alt.Wert der Immobilie ist 360000 Euro.Wie hoch ist die Leibrente mit lebenslangem Wohnrecht, und dem Niessnutzrecht, d.h. ich kann die Immobilie vermieten und die Mieteinnahmen behalten?

Liebe Frau Chennaoui,

vielen Dank für den Kommentar. In meinem Artikel können Sie sehen wie die Leibrente berechnet werden kann. Bitte haben Verständnis dafür, dass ich nicht für jeden Kommentar kostenlos bewerten kann.

Viele Grüße

MK